【年金/配当】老後の収入は平準化可能か?

- イクメン経理マン

- 2019年7月6日

イクメン経理マンです。

我が家は月額10万円の配当収入が得られるようなポートフォリオの構築に向けて日々奮闘しています。

セミリタイアまでを目指すわけではありませんが、「あらゆるリスクに備えたり」、「家族との生活を豊かにしたり」、そして「老後は年金」として利用するために、投資総額ではなく、月々の配当額をKPIとして設定しています。

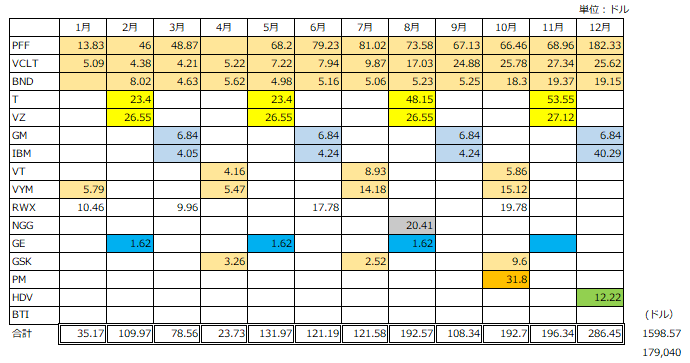

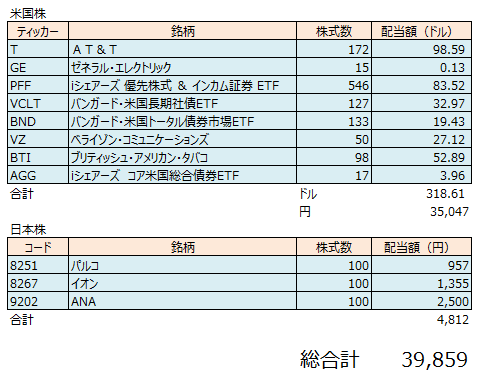

現状、米国株は四半期ごとに配当される銘柄が多く、複数銘柄を保有していればある程度自動的に配当月が分散化されます。

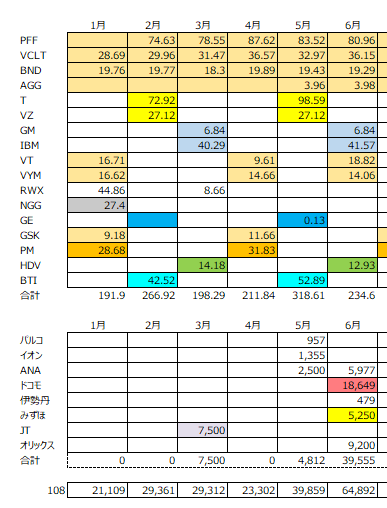

一方、日本株の配当は半期に一回の会社が多いです。3月決算の会社が多いため、配当月は6月と12月に集中しています。

そうすると、やはり6月と12月に配当が集中することになり月額の配当額にはばらつきが生じます。

将来の個人年金としての役割を期待した場合、月額の配当収入は今のうちから平準化しておいたほうがよいのでしょうか?「年金と配当を考慮した」自らの将来の月額収入額について考えてみました。

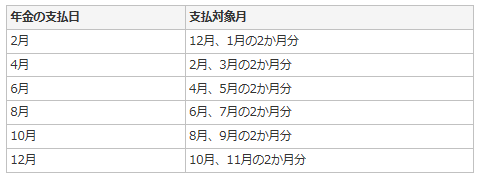

年金支給月について

まず年金は、年6回に分けてもらえます。支払月は、2月、4月、6月、8月、10月、12月の偶数月の15日です(15日が土曜日・日曜日、祝日のときは、直前の平日に支給)。

日本年金機構 ホームページより

各支払月には、その前月までの2か月分の年金が支払われます。例えば、8月に支払われる年金は、6月、7月の2か月分となります。

ふむふむ。偶数月の中頃にもらえるわけですね。そして、後払いなわけですね。そうすると、その月にもらえる年金については2ヶ月分となり、まとまった金額となります。

年金&配当を加味した月額収入

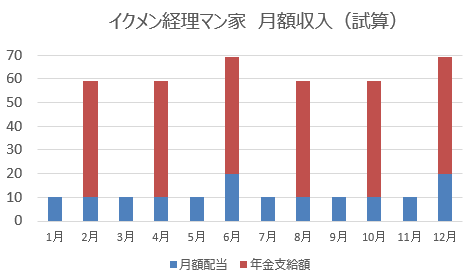

それでは、年金と配当収入に加えて、入金タイミングも加味した老後のキャッシュ・インのイメージについてグラフにしてみます。

前提としては、月額配当10万円は達成しており、また、6月と12月の配当額はその倍の20万円であるとします。いずれはこれくらいは達成できる(したい)と考えます。

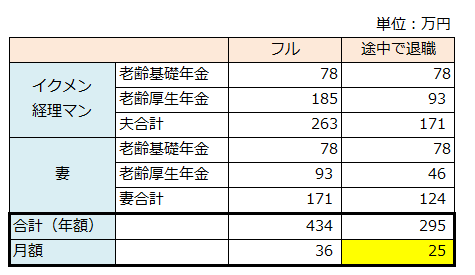

また、年金額は以前記事にしているように、夫婦で月額25万円をもらえるという試算を使います。こちらの数値は保守的に数値を見込んでおります。

イクメン経理マン家 年金試算

結果、下記表の通りとなりました。偶数月に年金が支給されるため、奇数月との差が半端ないですw 10万⇒60万⇒10万⇒60万みたいな極端なグラフとなっています。

6月と12月は日本株の配当があるため、10万円ほど他の月より増えますが、年金の割合が多すぎてグラフ的には誤差の範囲内です。

まとめ

上記の通り、偶数月と奇数月の収入の差がかなり大きくなりました。もしかしたらイクメン経理マン家の老後では「今月は奇数月だから食費をちょっと我慢しようか」みたいな事が発生する可能性はありますw

とは言え、これは仕方ないことでもありますので、あまり深く考えずにまずはその時点において高配当な株式を随時買い増して行って、「月額10万円の配当収入を実現してから考えればよいかな」という結論に達しました。

応援のポチを頂けるとうれしいです!