【年金】いくらもらえるか試算してみました

- イクメン経理マン

- 2019年6月15日

イクメン経理マンです。

金融庁が「高齢社会における資産形成・管理」という報告書を6月3日に発表し話題となっています。「老後には2000万円が必要である」という趣旨のレポートですが、この2,000万円がクローズアップされて、政界を巻き込み混乱を生じさせています。

イクメン経理マン家では、公的年金のみで老後を生活できるなどとはまったく考えておらず、年金についてはむしろもらえたらプラスアルファ程度に考えていました。

従って、年金制度もあまり理解しておらず、また、「ねんきん定期便」もほとんど読んだことがありません。とは言え、いくらくらいもらえるのか、いつからもらえるのかくらいについては知っておかないといけないと思い、この騒動を機会に確認してみることにしましたw 以後の記載は自分の属性(サラリーマン、アラフォー)を前提として記載します。

年金の基本

「国民年金」と「厚生年金」で基本構成されているということは多くの人が知っていることかと思います。それでは「国民年金」を40年間収めると、老齢基礎年金としていくらもらえるでしょうか?(納付時は国民年金、もらう時は老齢基礎年金という名称になります)

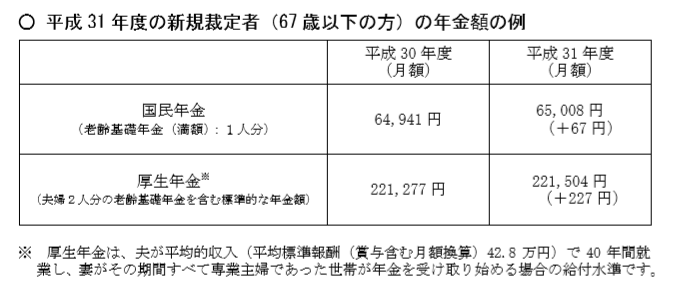

もらえる額は年額78万円(月額にすると65,008円)となります。ねんきん定期便を見たところ、現在この金額の半分近くまで達していました。アラフォーであれば20年近く年金に加入していると思いますので、金額については妥当でしょうか。

また、現在のアラフォーが年金をもらえるのは基本65歳からです。将来的にはもっと後ろ倒しになりそうな気はしますが><・・

厚生労働省 平成31年度の年金額改定のお知らせ

一方、厚生年金については計算が複雑です。ざっくりと言えば「給与の平均」と「加入期間」がポイントになってきます。つまり、年収が高く、長い間加入していれば年金が増えるということになります。

上記の表は、夫の給与平均額が賞与込みで月額42.8万円で40年間働き、妻はその間専業主婦であった場合の年金額です。月額22万円がもらえるという計算になっています。(国民年金+厚生年金)

イクメン経理マンはいくらもらえるか?

イクメン経理マンもざっくりベースで計算を行ってみましたが、老齢基礎年金(国民年金)と老齢厚生年金合わせて月額22万円くらいとなりました。金額については「ねんきんネット」という日本年金機構のサイトで試算することが可能です。

https://www.nenkin.go.jp/n_net/

出世状況や、いつまで働くかについては不確定な要素がありますので、確実な金額ではありませんが、今回の試算を契機にイメージ感はわかりました。

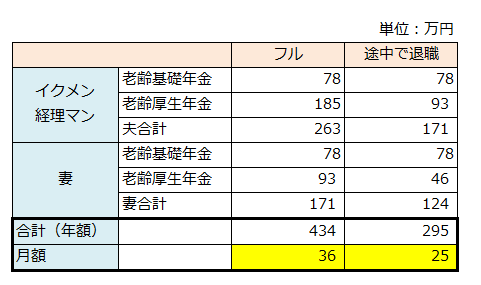

また、我が家は共働きをしていますので、将来的には妻の年金も考慮する必要があります。共働きを最後まで実現できたケースと、お互いがどこがで会社をやめたバージョンでこちらも超ざっくりですが試算しました。

フルで共働きを最後まで実現できた場合には月額36万円の年金が見込めます。これだけの金額があれば普通の生活であれば問題ないでしょう。

一方、どこかで退職をしてしまった場合についても保守的に見てみると、こちらは月額25万円の年金となりそうです。この金額でも実際にもらえれば生活は可能です。

試算してみた結論

上記の通り試算をしてみましたが、共働きが継続できなくなったり、年金の支給時期が後ろ倒しになったり、給付額が変わったり等、この試算にはさまざまなリスクがあります。また、仮に65歳から年金がもらえるとしても、60歳から65歳までの空白の期間をどうするかといった問題があります。(シニア雇用はしたくないです・・)

この記事を書きながら、まずはいち早く月額10万円の配当を実現し、その配当額を10万円以上に積み増していく必要性を痛感しました。自ら収入源を確保できないと大変な老後になりそうです。余剰資金は投資に回すようにします!

応援のポチを頂けると嬉しいです!