保険のリストラを考える

- イクメン経理マン

- 2020年5月5日

イクメン経理マンです。

ステイホーム週間で時間があるので今入っている保険を整理することにしました。というのも、

あんた保険に5個も入っているけど、本当に必要なの?

月に3万円くらいかかってるんだけど(怒)

という状況なのです。確かに当時若かったイクメン経理マンは親族にプランを作成してもらって勧められるがままに入りました。

改めて現状入っている保険を見てみることにします。終身保険を3つ、家計保障、がん保険に大別できます。長割り終身①と②は払込み期間が異なっており、②は今年で払込終了です。

現状入っている保険一覧

| 種類 | 金額(月) | 内容 |

| 長割り終身① | 5,388円 | 死亡・高度障害 300万 低解約返戻金割合70% |

| 長割り終身② | 9,452円 | 死亡・高度障害200万円 低解約返戻金割合70% |

| 長生支援終身 | 4,504円 | 死亡・高度障害・介護200万円 3大疾病時払込免除 |

| 家計保障定期保険 | 6,960円 | 死亡・高度障害 月15万 65歳まで保障 |

| がん治療支援保険 | 2,373円 | 診断給付金額200万円 入院給付金日額2万 |

仮に今死亡した場合いくらもらえるかと言えば、一時金としては300万+200万+200万で合計700万円です。

家計保障保険分で月15万円×25年だとすれば4,500万円がもらえます。

総合計で5,200万円といったところでしょうか。

なお、月間で28,677円も保険料を支払っており、かれこれ加入時から10年くらい経過しています。掛金としては344万円にもなりますね。

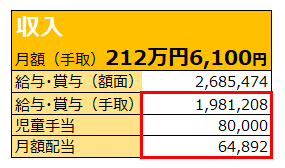

これを投資に回すことができていればもっと月額配当と総資産が増えてただろうに・・

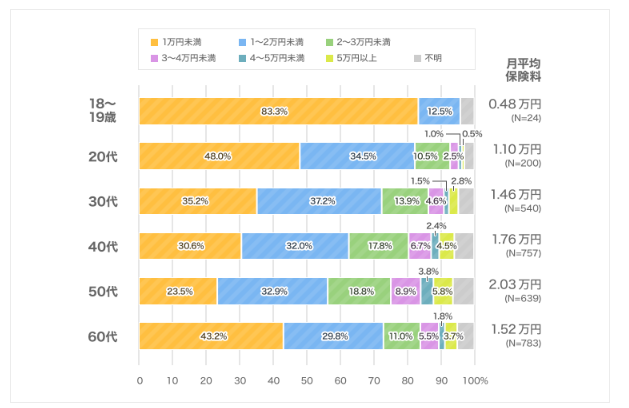

年代別の月平均保険料額ですが、40代の平均では1.76万円となっておりイクメン経理マンは平均より+1万円多くなってますね。この他に妻も個別にいくつか保険に入っていますので家計に占める負担はけっこうあります。

価格.comより 年代別 月平均保険料について

やっぱりちょっと高いなぁと思いますし、現在保有している金融資産と貯蓄を考えたらいくつかリストラした方が資金運用効率も良さそうですね。

今後の方針

長割り終身②は今年で終了しますので、解約返戻金は元本までいったら株式に投入することにします(110万円)。

がん保険は一番発生確率高そうなので継続(掛け捨て)ですね。

仮に現在家主の私が死亡したとしても、妻も働いていますし、株式の月額配当もあるので一時金がすぐに必要ということはなさそうです。

そうすると家計保障の保険は残して終身①か③をリストラですかね。そうであれば、月15,000円まで保険料をスリム化できます。これでさらに投資を加速させていきます!

皆さんもステイホーム週間に保険を見直してはいかがでしょうか

応援のポチを頂けるとうれしいです!