保険見直しで〇千万円改善?

- イクメン経理マン

- 2020年5月17日

イクメン経理マンです。

GWに保険の勉強を行っていましたが、非常にわかりやすく勉強になる本を見つけました。今までいかに保険を理解していなかったかが悔やまれますが、良書なのでご紹介します。Kindleストアで買えます。

「生命保険の正しい見直し方:~本当のプロが教える方法~ 五十田三洞著

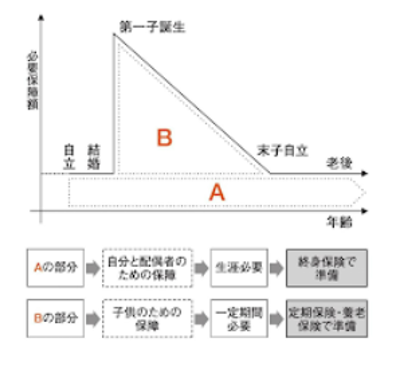

著書を引用させてもらいますと、生命保険の必要額は「自分や配偶者のための保障=終身保険(A)」と「子供のための保障である定期・養老保険(B)」で構成されます。

引用:生命保険の正しい見直し方

末子の自立に合わせて必要額(B)は減っていくわけですが、このラインに過不足や無駄がない保険が良いということになります。

皆さんご存じだったでしょうか?勧められるがままに加入しており、考えてことがありませんでした・・

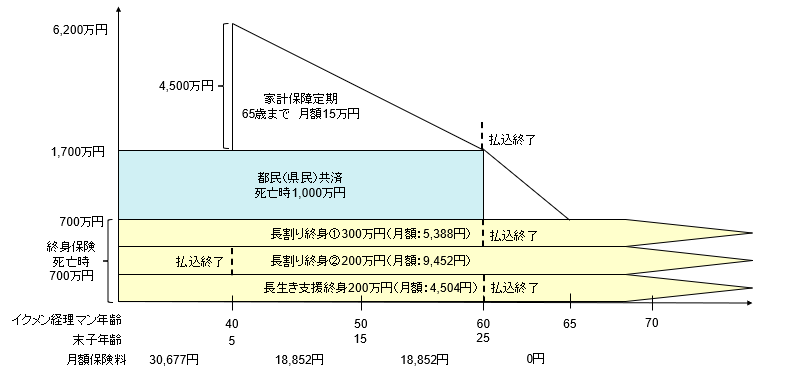

さて、それではイクメン経理マン家の保険がどうなっているかと言うと、先日の記事の通り月間で30,000円くらいの保険料を支払っています。

下記5つの保険については前回の記事で整理していますが、新たに都民(県民)共済(月額:2,000円)にも加入していることが判明しましたw

保険に1回入ってしまうと本当無頓着になりますね。トータルの月間支払額は30,677円です。

現在加入している保険

| 種類 | 金額(月) | 内容 |

| 長割り終身① | 5,388円 | 死亡・高度障害 300万 低解約返戻金割合70% |

| 長割り終身② | 9,452円 | 死亡・高度障害200万円 低解約返戻金割合70% |

| 長生支援終身 | 4,504円 | 死亡・高度障害・介護200万円 3大疾病時払込免除 |

| 家計保障定期保険 | 6,960円 | 死亡・高度障害 月15万 65歳まで保障 |

| がん治療支援保険 | 2,373円 | 診断給付金額200万円 入院給付金日額2万 |

終身保険が3つありますが、自分や妻の生涯の保障はこちらでカバー(上記図のA)することになります(うち1つは今年払込が終了)。

家計保障定期保険というのが期間限定の定期保険で、イクメン経理マンが死んでしまった場合に、遺族に月15万円が支給されます(上記の図のB)。

イクメン経理マン家の保障

我が家の保障をグラフにするとだいたい以下のようになります。

今仮に死亡したら6,200万円が妻と子供たちのために備えられています。子供の自立が自分の定年の60歳とほぼ同じ時期となっていますので、家計保障の保障期間は60歳まででもよかったかと思いますが、まあ許容範囲内でしょう。

保険料の払い込みは60歳で完了しますので、60歳以降の保険料は発生しない前提となっています。

ただし、がん保険等の医療保険についてはおそらく何かしら(終身で)入ることになるでししょう。

親族が作ったプランですが、掛金の多さはともかく、保障内容としては無難な気がしますね

保険は長期間支払いを行っていくものですので、見直しによって〇千万単位で支払いが改善される場合もあるそうです。信頼できるコンサルに見直しを依頼する(お金を払う)のは全然アリですね。

応援のポチを頂けるとうれしいです!