【DC】マッチング拠出やってない人がけっこういる件

- イクメン経理マン

- 2019年10月3日

イクメン経理マンです。

先日会社から「確定拠出年金制度の加入者掛金拠出(マッチング拠出)の金額変更を受付ますよ~」という案内が来ました。

受付期間は2週間で、紙に担当部署へ金額を自分で書いて提する必要があります。

かなり煩雑なため、ある程度制度を知っているイクメン経理マンでもハードルがやや高めなのですので、いわんや外回りの営業マンが理解の上、対応を行うのは難しいでしょう。

確定拠出年金(DC)制度についてはご存知の方が多いと思いますので、その中で「マッチング拠出」についてご説明します。なお、ここでは会社が拠出している掛金に、従業員が追加で拠出できる制度があるケースを想定します。

マッチング拠出とは

従業員(または会社)が別途掛金を追加して拠出することができる制度です。

昔は会社が掛金を拠出するだけだったのですが、今では従業員も任意で掛金を拠出できるようになりました。すなわち、会社と従業員個人の掛金を組み合わせて(マッチング)拠出できるということになります。

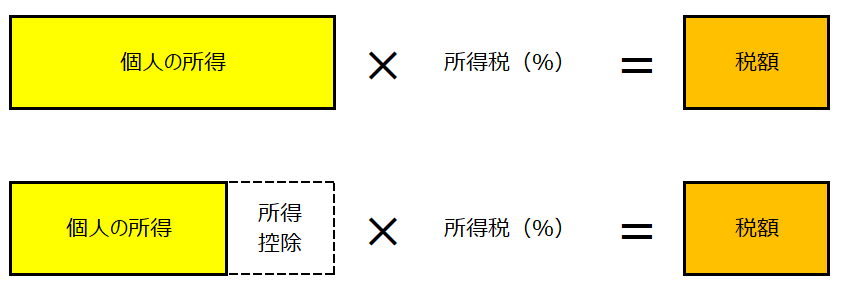

何がすごいかと言うと、自分が拠出した掛金が全額所得控除になるということです。つまりマッチング拠出を利用すれば確実に節税になるということになります。

具体的には下記イメージの通りです。給与からの所得から、マッチング拠出分を差し引いた金額に税率をかけて税額を計算します。

普段は投資で総資産の増加や、配当金の増加といった形で資産や収入を増やすことに目が行きがちですが、費用(税金)を減らすということも同義となります。

しかもこの費用(税金)を減らす効果は確実なものです。

ということは、なるべくこのマッチング拠出の額については可能な限り拠出したほうがよいことになります。

いくら拠出できるの

イクメン経理マンの会社には、この確定拠出年金(DC)制度と確定給付年金(DB)制度の両方があります。

この場合、月額で拠出できる最大金額は最大で月間27,500円(年間330,000円)までとなります。とはいえ、一般企業では個人の等級によって拠出できる金額が設定されており、この上限を拠出している人はかなり上位の役職者に限られるでしょう。

ちなみに、DC制度しかない会社では月間55,000円まで拠出することができます。

例えば年収500万円で所得税20%の従業員の方が毎月1.5万円のマッチング拠出を行った場合、

15,000円×税率20%×12か月=36,000円

が節税の額となります。しかもこれは株式投資のような不確実性がなく計算できるものになります。

やらない理由はないでしょうw

でも現実には・・

私も経理マンですので、DC制度の経理処理を行う事があります。すなわち会社が拠出する金額とマッチング拠出で給与から控除した預り金を基金に支払います。

うちの会社もそこそこの規模なので、この合計金額は〇千万円ほど毎月あるのですが・・・

会社拠出と個人拠出の割合は7:3です!

「まじか・・」「なぜやらない・・」「もったいねぇ・・」という感じです。おそらくマッチング拠出の仕組みやメリットについて理解していない人がまだまだ多いのでしょう。

これを60歳まで行ったら、行っていない人との差がとんでもないことになります。メリットを伝えればほぼ全員をマッチングさせる自信がありますw

最低限の金融リテラシーの大切さを実感したイクメン経理マンでした。

応援のポチを頂けるとうれしいです!