【収入】児童手当のベストな運用方法を考える

- イクメン経理マン

- 2019年6月9日

イクメン経理マンです。

先日、8万円の「児童手当」の振り込みを行う旨の連絡がハガキで来ていました。これまで月にいくらもらっているかよくわからないまま投資にまわしていましたので、これを機会に内容を整理してみたいと思います。

児童手当とは?

『家庭等における生活の安定に寄与するとともに、次代の社会をになう児童の健やかな成長に資することを目的とし、児童を養育している方に手当を支給する制度です。』とあります。児童ではなく、あくまで児童を養育している方への支給ということであり、何に使用するかは自由ということですね。

イクメン経理マン家ではこれまで入金があるたびに特に考えることもなく証券口座に入金していました。ポートフォリオのどこかに入っている状況ですな。子供達よすまんw

いくらもらえるの?

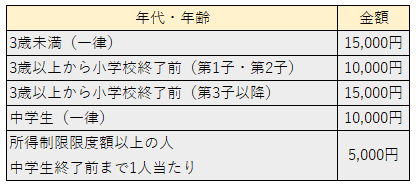

生まれてから3歳未満までは月額15,000円で、3歳から中学生の間までは月額10,000円というのが基本になります。(第3子以降は下記表の通り、月額15,000円になります)

月額で記載していますが、実際に入金されるのは6月、10月、2月と年に3回であり、前月までの分がまとめて振り込まれます。つまりイクメン経理マン家に今回振り込まれる8万円は、「直近4か月分×月額10,000円(3歳以上)×2名=80,000円」という計算になります。何故かよくわかりませんが内閣府のサイトに概要が載っています。

https://www8.cao.go.jp/shoushi/jidouteate/gaiyou.html

所得制限があるよ

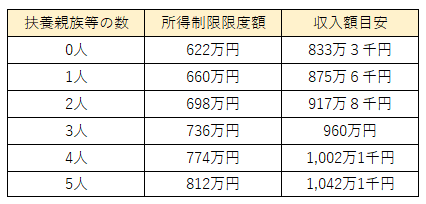

高額な所得がある人には上記手当金額満額がもらえるわけではありません。下の表の通り、所得額が限度額を超える方は、特例として児童1人あたり月額5,000円が支給されることになります。

ここで注意すべきなのは、共働きの場合、世帯の収入・所得でなく、夫婦のうち年収・所得の多い方の数値で計算を行うということです。イクメン経理マン家は共働きですので、少しほっとしました。これまで通り、ダブルインカムを継続していきます。

そしてどちらか一人の所得で制限に引っかかることはしばらくはないでしょうw但し、所得制限の単位を世帯単位に検討する話も過去にはあるようですので今後の動きには要注意です。

今後の手当額を試算

現状の制度が続くという仮定のもと、「今後」子供達が中学を卒業するまでにいくら児童手当がもらえるか試算してみました。ざっと計算してみたところ2人あわせて256万円とかなりの額となりました。

一般的には学費として取っておいたり、生活費の足しにする方が多いのかもしれません。イクメン経理マンとしては現金として保有しておくことは考えていませんので、「何に投資するか」ということが肝要となってきます。

この点、我が家ではこの手当は「学費として使用するまでの間運用させてもらうお金」と定義付けています。すなわち、リスクが高い金融資産には投資をしないということになります。

一方で、リスクがそこまで高くなくても、実際に学費が必要なときに元本割れしているような状況は問題です。この点、実際使用するときの状況を考える必要があります。(元本の状況・換金の方法等)

イクメン経理マン家での運用結論

上記の話をまとめるとイクメン経理マン家での運用は

1.個別株ではなく銘柄を分散しているETFに投資

2.実際に学費が必要な際は、別途安全資産(現金・国債)を準備しておく

という方針で今後進めていこうと思います。2.については、子供が大学に入る際にETFが元本割れしていたとしても、それはそれで現預金から学費は出しましょうということです。

具体的な銘柄ですが、

VT(バンガード・トータル・ワールド・ストックETF)

VYM(バンガード・米国高配当株式ETF )

HDV(iシェアーズ コア米国高配当株 ETF)

で運用を行っていく予定です。これまでも、いくばくかこれらのETFには投資を行っていますが、今後これらのETFには基本的に児童手当の金額を投入していきます。

成功か失敗かの結論がわかるのはかなり先の話ですが、長期の投資になりますし、配当ももちろん再投資を行っていきます。元本割れしていたら「すまん!でも学費はちゃんとあるから許して」と謝るしかありませんが、このブログにおいて実践していった結果をレビューしていきます。

応援のポチを頂けるとうれしいです!