全米No.1の葬儀会社へ投資【不謹慎?】

- イクメン経理マン

- 2020年4月29日

イクメン経理マンです。

タイトルだけ見ると新型コロナウイルスの被害が拡大している中で不謹慎ではありますが、以前から成長期待枠の株式として検討してきた銘柄があります。

ティッカー:SCI サービス・コーポレーション・インターナショナルです

全米首位の葬儀サービス会社で主に全米とカナダで1,478の葬儀場と481の墓地を運営しています。M&Aを繰り返して成長しています。

特徴として、生前予約と積み立てが可能であり、2018年末の前受金残高は111億ドルに上ると米国四季報に書いてありました。積み立てによる顧客を確保しているビジネス業態となります。

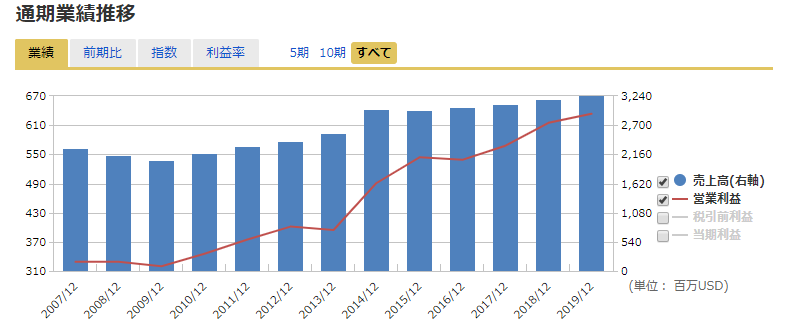

売上・利益の推移

売上・営業利益ともに順調に伸びていっています。直近の年度末決算では売上3,240百万ドル、営業利益640百万ドルです。売上高営業利益率も20%近くあり、稼ぐ能力もあるビジネスモデルになっています。

マネックス証券米国株スカウターより

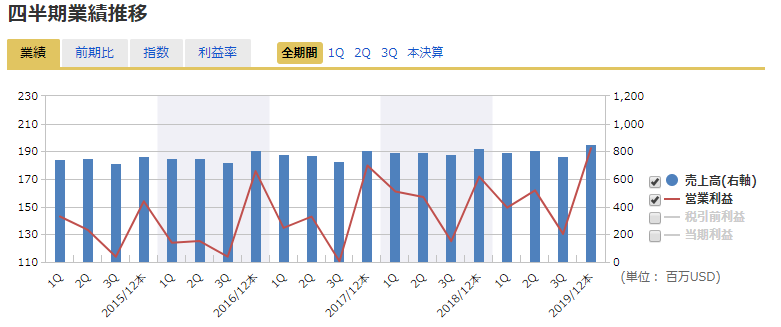

四半期業績の推移ですが、売上はそんなにバラツキないですね。葬儀件数がそんなに変わってないということでしょうか・・・あとは第4Qだけ営業利益率が高くなっているのが気になりますね。なんかクリスマスにやってるんでしょうかねw

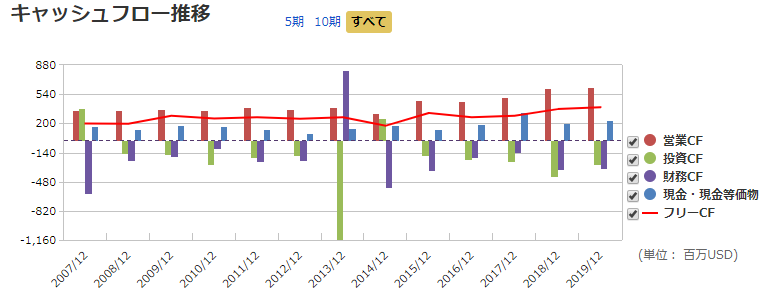

キャッシュフロー推移ですが、営業CFは順調に伸びていますね。売上高営業CF比率も20%近くあり優秀です。

前受金ビジネスについて

四季報には前受金111億ドルとありますがかなり巨額です。19年12月の総資産額が136億ドルですので実に8割くらいは顧客からの前受金ということになります。

会計処理(想像)ですが、顧客から預かった払い込みを前受金としておいて、亡くなった際に葬儀を行ったときに売上になるのではないかと推測されます。

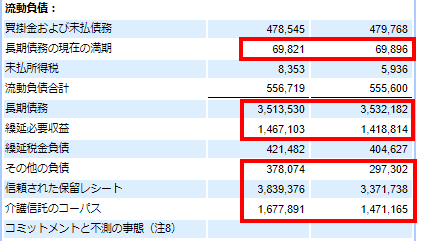

貸借対諸表を見てみますが、経理マンでも見たことない勘定のオンパレードですw

四季報情報の前受金111億ドルとの整合を加味すると赤枠の箇所あたりが該当するのかなと。繰延収益ぐらいはイメージ湧きます。

とにかく顧客からの生前の払い込みに対して、葬儀サービスを提供した時点で売上になるのであれば、かなりの部分をこれからも提供できる(売上が見込まれる)と言えるでしょう。

19年12月SCI社貸借対照表 負債の部

株価と今後の状況

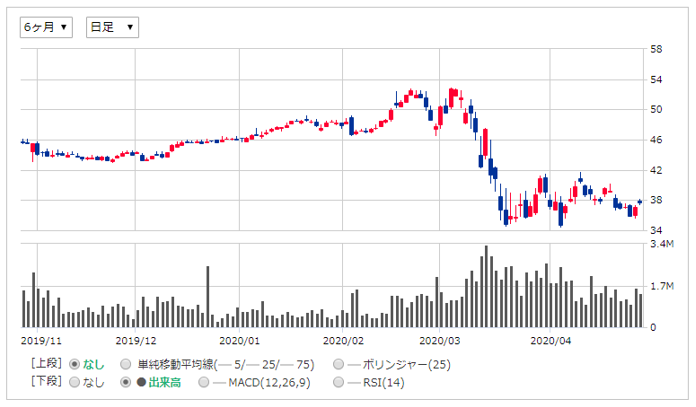

株価はコロナ影響で大きく下がっています。顧客からの前受金ビジネスがメインという意味では、セレモニーの自粛等で業績は厳しくなる可能性も考えられます。

SCI 6か月チャート

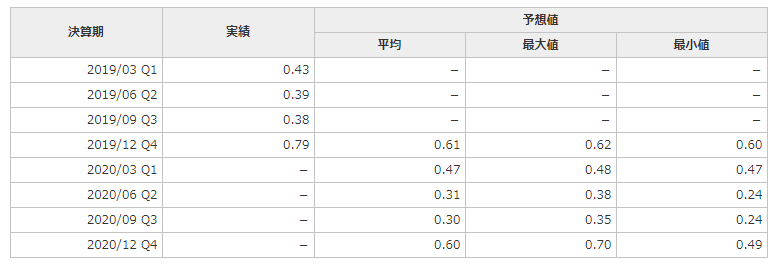

アナリストの予想ですが、19年12月の1株利益は79セントでしたが、20年度は厳しくなりそうな予想をしています。

この状況で買うのは人としてどうかと思われる部分もありますので購入は憚られますが、コロナ抜きで純粋に検討した場合にはアメリカの人口増加や前受金ビジネスで安定的な売上が見込めますので魅力的ではあります。

もう少し様子を見ようかと思います。

応援のポチを頂けるとうれしいです!